つなぎ融資の団信 つなぎ融資期間中の死亡で借金だけが残る危険をカバーするポケット団信

今回は、団体信用生命保険に加入するまでの期間をカバーする短期団信である「ポケット団信」に関するお話です。

今回は、団体信用生命保険に加入するまでの期間をカバーする短期団信である「ポケット団信」に関するお話です。

本格的に住宅ローンが始まる前のつなぎ融資期間中に、施主の死亡など万が一のことが起こると、借金だけ残ってしまう事態になりかねないということを知っていますか?

このような事態にならないようにするための保険がポケット団信です。

- 目次 -

ポケット団信とは

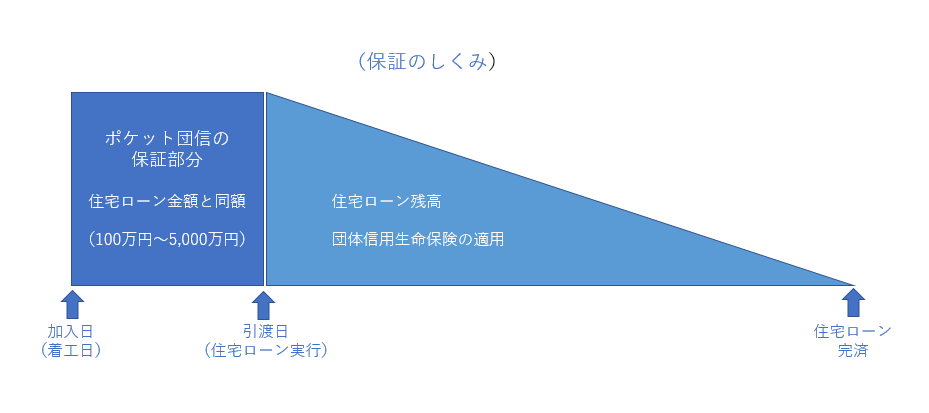

ポケット団信は、住宅を建築する人、もしくは既存住宅をリフォームする人が、工事着工から住宅の引渡し(住宅ローンの融資実行日)までに万が一、死亡もしくは特定の高度障害状態になった場合に、建築工事未払代金に充当するための保険金をお支払する団体信用生命保険です。

ポケット団信のカバーしている範囲

ポケット団信で保険金が支払われるのは、被保険者(施主)が死亡もしくは高度障害状態になった場合です。また、保険期間は工事着工から住宅の引渡し(住宅ローンの融資実行日)までとなり、保証金額は住宅ローンの金額と同額までで、最高5,000万円となります。

ポケット団信

ポケット団信の加入条件

被保険者(施主)の健康状態が良好の方のみ保険に加入できますが、通常は面倒な医師の診察は不要で、本人の告知のみで申し込みが可能です。

ポケット団信への加入料

ポケット団信の保証料の計算方法は以下の通りです。

「保証料」=「保証額(住宅ローン金額)」x「0.05%」x「月数」

※ 月数は30日を1か月として計算し、日割り計算はありません。

※ 3,000万円を3か月保証する場合は、保証料は45,000円となります。

また、ポケット団信には、中途脱退による返戻金、期間満了による満期保険金はありません。

ポッケト団信に類似した商品

ポケット団信に類似した商品はありますが、内容が微妙に異なりますので、しっかりと確認して、納得されてから加入されることをおすすめします。

例えば、ポケット団信の保証額は住宅ローンの借入額となりますが、他の保険では「工事請負代金の未払金」のみの場合もあります。これは、工務店などの建築業者の損失をカバーする意味合いが強い保険となります。

「工事請負代金の未払金」のみしかカバーされない場合には、つなぎ融資などで支払った分は保証されないため、万が一の場合にはせっかく保険に入っていても、つなぎ融資については返済が必要な事態となります。

ポケット団信の名称の由来

「ポケット団信」を提供している 株式会社トータルソリューション 代表取締役 小林照夫 様に、「ポケット団信」という名称の由来をお伺いしたところ、団体信用生命保険がカバーしていない住宅ローン実行までの期間がエアポケットになっており、その期間をカバーするための保険ということで命名したようです。

また、ご自身の経験も踏まえて、このような保険が社会には必要だということで開発されたとのことです。

ポケット団信は、株式会社トータルソリューションから提供されており、引受保険会社はメットライフ生命保険株式会社となっています。

マイホームを建築することは、人生のビックイベントです。なるべくリスクを排除して、良い家を手に入れることに専念出来たら良いですね。

~ おまけ51 ~

家がたち

家がたち

小銭たまり日

店たづね

借金かえすか

投信かうか

~ おまけ50のもと ~

「愛は勝つ」と

「愛は勝つ」と

歌う青年

愛と愛が

戦うときは

どうなるのだろう

(俵万智)

みんなの評価

(55 投票, 平均点: 4.89)

(55 投票, 平均点: 4.89)★を選択することで誰でも点数が付けられますので「ポチッ」とお願いします。

“つなぎ融資の団信 つなぎ融資期間中の死亡で借金だけが残る危険をカバーするポケット団信” に対して1件のコメントがあります。

この投稿はコメントできません。

個人的にはリンゴのシェンロンが好きかな。