【フラット35S】の金利が1%を切りました 長期固定金利を借りるチャンスか?

2019年6月20日に、長期金利がマイナス0.185%となり、2016年8月以来の低水準を更新しました。このような長期金利が低迷するなか、長期固定金利の住宅ローンである【フラット35】の2019年7月の最低金利は、1.180%(融資率9割以下、新機構団信付き)となりました。

2019年6月20日に、長期金利がマイナス0.185%となり、2016年8月以来の低水準を更新しました。このような長期金利が低迷するなか、長期固定金利の住宅ローンである【フラット35】の2019年7月の最低金利は、1.180%(融資率9割以下、新機構団信付き)となりました。

そして、【フラット35】よりも金利が優遇される【フラット35S】の金利は遂に1%を下まわる0.93%(金利タイプAの当初10年間)となったのです。

- 目次 -

長期金利の動向

【フラット35】に代表される全期間固定金利型の住宅ローン金利は、「新発10年物国債利回り」をベースに決められているようです。「新発10年物国債利回り」はどのように推移しているのでしょうか。

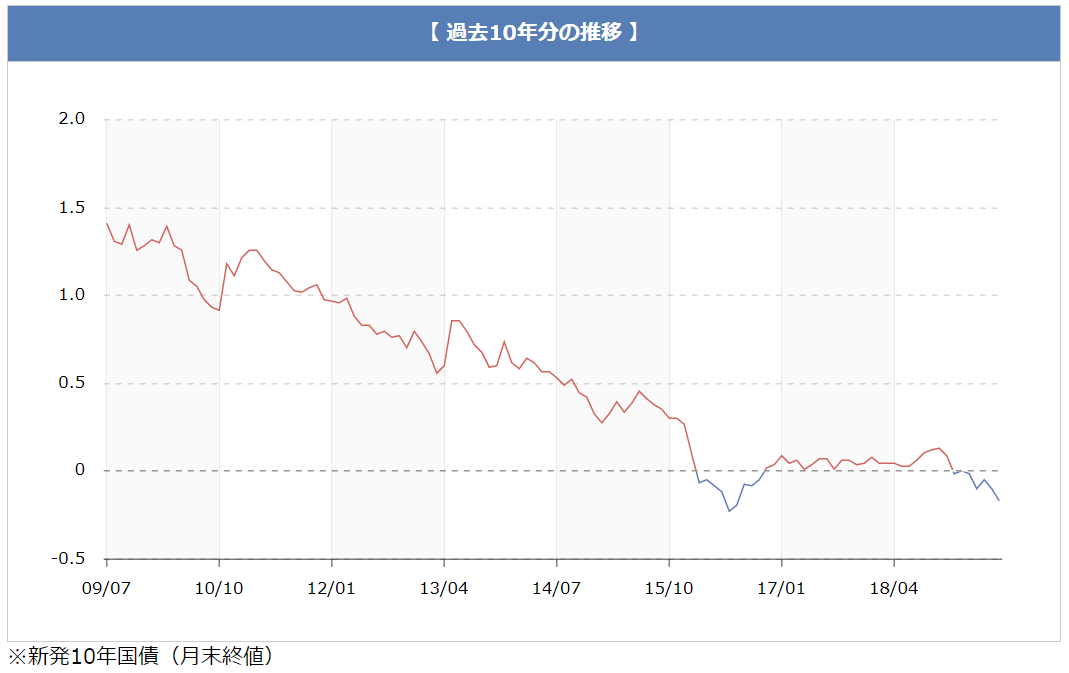

日本相互証券株式会社のHPに「新発10年物国債利回り」の推移グラフが掲載されていますので、参考に見てみましょう。

「新発10年物国債利回り」の10年間の推移を見てみると、2016年にマイナス金利に突入して、2019年に再度マイナス金利となって6月までさらに下降しています。今後、反転するのでしょうか?

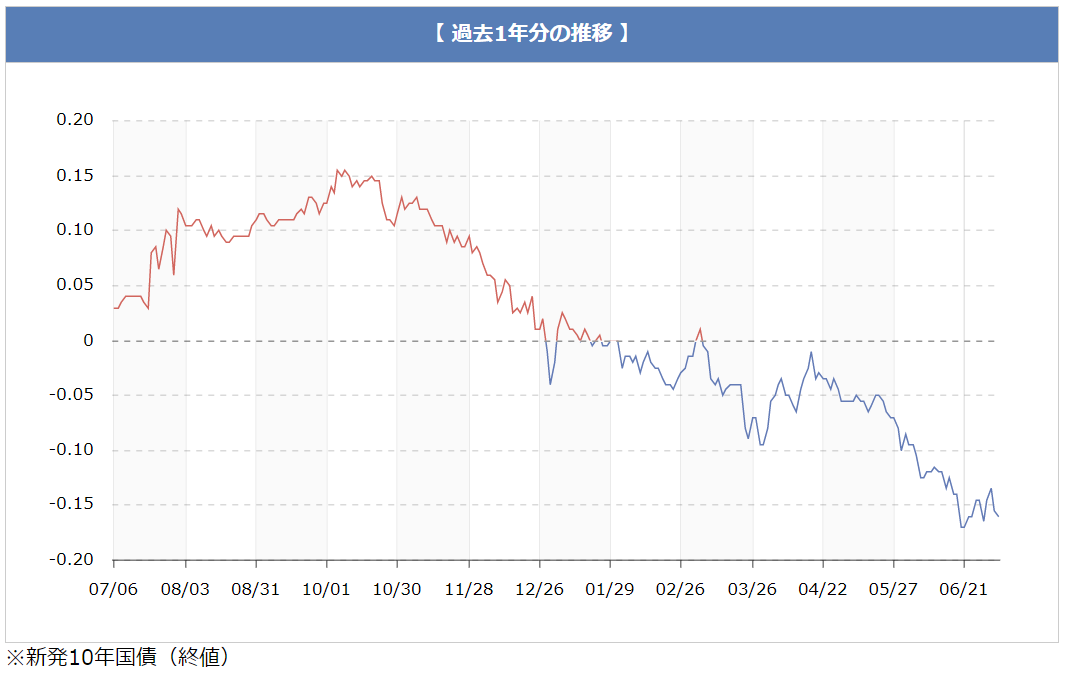

次は、「新発10年物国債利回り」の過去1年間の推移です。

長期金利とフラット35の金利の関係

「新発10年物国債利回り」の2018年10月と2019年6月を比較してみると、0.3%程度の差があります。

フラット35の金利を見てみると、2018年11月の金利が1.45%、2019年7月の金利が1.18%となっており、0.27%の差があります。

長期金利(「新発10年物国債利回り」)と、フラット35の金利が、ほぼ連動していることが確認できますね。

金利が0.1%高いと毎月返済額が1,400円高くなる

住宅ローンの金利が0.1%違うと、どの程度の影響があるでしょうか。0.1%というと1/1000のことですので、大したことはなさそうですが、住宅ローンの場合には、借入額も高額になりますし、借入期間も35年と長期になりますので、0.1%といえども侮れません。

住宅ローンの借入額3,000万円、借入期間35年を借入金利1%程度で借り入れをするときに、借入金利が0.1%高いと、毎月の返済額が1,400円程度高くなるようです。

詳しくは、こちら(住宅ローンの金利が0.1%上がると どのくらい影響がありますか?)をご覧ください。

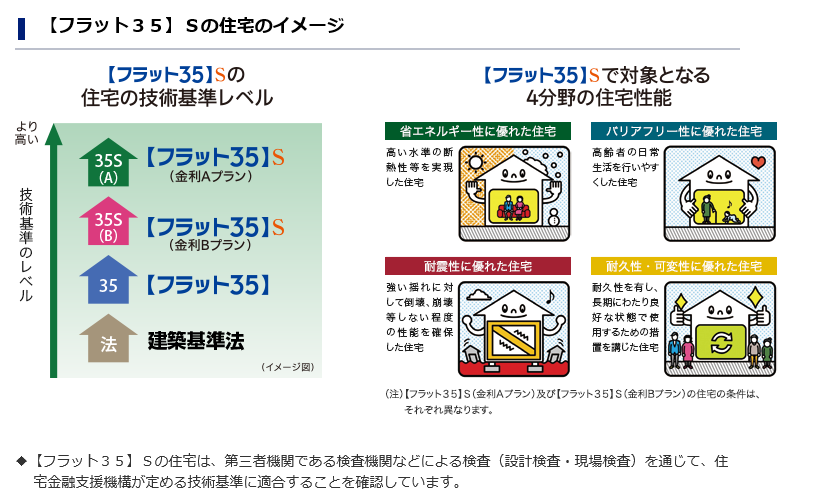

【フラット35S】とは

【フラット35S】とは、省エネルギー性、耐震性など質の高い住宅を取得する場合に、借入金利を一定期間引き下げる制度となっています。

フラット35Sには2種類あり、フラット35S金利Aプランは当初10年間の金利を0.25%下げるプラン、フラット35S金利Bプランは当初5年間の金利を0.25%下げるプランです。(2020年3月31日までの申込受付分まで適用)

詳細な技術基準を知りたい方はこちらを参照ください。

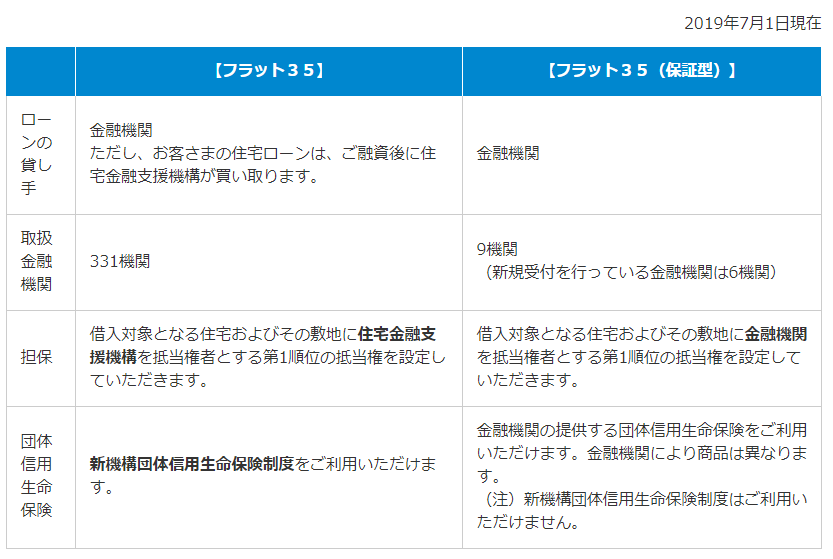

さらに有利な【フラット35(保証型)】

一般的な【フラット35】は、買取型と呼ばれています。金融機関が住宅ローンを貸出した後、住宅金融支援機構が金融機関から住宅ローンを買い取り、買い取った住宅ローンを担保に債券を発行することで長期の資金調達を行います。この仕組みを活用して金融機関が提供する全期間固定金利の住宅ローンが【フラット35】です。

【フラット35(保証型)】は、金融機関が提供する住宅ローンに住宅金融支援機構が保険(住宅融資保険(保証型用))を付けます。債務者が住宅ローンを返済できなくなった場合に、住宅金融支援機構が金融機関に対して保険金を支払います。この仕組みを活用して、金融機関が提供する全期間固定金利の住宅ローンです。

2019年7月1日現在、【フラット35(保証型)】取扱金融機関のうち、新規受付を行っている金融機関は以下の6機関です。

日本住宅ローン アルヒ 財形住宅金融 広島銀行 クレディセゾン 住信SBIネット銀行

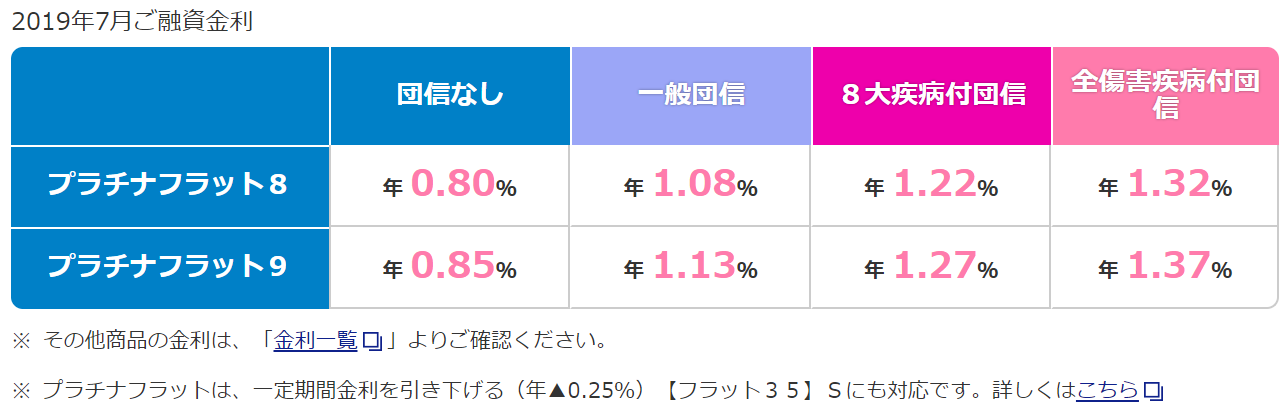

この【フラット35(保証型)】の商品内容は、金融機関により異なりますが、最近、取り扱いを開始したクレディセゾンのプラチナフラットという商品の内容を見てみましょう。

手持ち資金を2割以上お持ちの方が対象のプラチナフラット8は、一般団信付きで1.08%という金利が設定されています。そして、プラチナフラット8も一定期間の金利引き下げをする「S」に対応しています。「S」に対応した質の高い住宅の場合には、金利が0.25%引き下げられ当初10年間(金利タイプA)は、金利0.83%という低金利で借り入れができます。

注意点としては、プラチナという単語が付加されている名称からもお分かりのように、プラチナフラットは通常の【フラット35】よりも審査は厳しくなるようです。

長期固定金利を借りるチャンスか?

このタイミングで住宅を購入しようとされている方は、【フラット35】などの長期固定金利で住宅ローンを借りるのがよいのでしょうか?

資金的に余裕がある方は、【フラット35】よりも金利が低い変動金利型の住宅ローンを選択し、繰上げ返済などにより総返済額を減らすことも考えられます。

毎月のローンの返済は、毎月の家賃と思い、長期間に渡りコツコツと返済していこうと考えているかたは、固定金利型の方が安心でしょう。

各家庭の資金計画や懐具合により、どのような住宅ローンを選択するのがよいのかの結論は変わります。

住宅会社の方に相談するのも良いですし、金融機関の担当者に相談するのも良いでしょう。また、「安心をお金で買う」という言葉もありますが、有償の住宅ローンの専門家に相談して、「納得をお金で買う」という選択もあるのではないでしょうか。

~ おまけ72 ~

わしのはな

ふみしだかれて、

めあたらし。

このおおぞらを

行きしひとあり

~ おまけ71のもと ~

ちょっとまて

ちょっとまってて

もうすこし

はなしていれば

すきになるから

(読み人知らず)

みんなの評価

(19 投票, 平均点: 4.95)

(19 投票, 平均点: 4.95)★を選択することで誰でも点数が付けられますので「ポチッ」とお願いします。