住宅ローン 変動金利 から 固定金利 への 切り替え タイミングは?

- 目次 -

変動金利や期間固定金利の住宅ローンを保有している人にとって、今後の金利上昇は大きな関心事です。現時点で、金利がいつ上昇するかは明確には分かりません。しかしながら、いつかは金利が上昇するとは言えるのではないでしょうか。史上最低の金利とかゼロ金利やマイナス金利と言われている昨今、金利が低下するとしても限界があり、現状維持か金利上昇と考えることが理に適っております。

変動金利や期間固定金利の住宅ローンを保有している人にとって、今後の金利上昇は大きな関心事です。現時点で、金利がいつ上昇するかは明確には分かりません。しかしながら、いつかは金利が上昇するとは言えるのではないでしょうか。史上最低の金利とかゼロ金利やマイナス金利と言われている昨今、金利が低下するとしても限界があり、現状維持か金利上昇と考えることが理に適っております。

それでは、変動金利の住宅ローンを、どのタイミングで固定金利に切り替えるのが良いのか、検討してみましょう。

◆ 住宅ローンの金利上昇の要因は?

住宅ローンの金利が上昇する要因として、ここでは主に2つを説明します。1つ目は、銀行が資金を調達するための金利が上昇することです。変動金利は短期プライムレートに連動し、フラット35などの全期間固定金利は10年国債の金利に連動することになります。

2つ目の住宅ローン金利が上昇する要因は、銀行が、調達金利に上乗せする銀行の取り分である金利スプレッド(利ざや)の幅を大きくすることです。銀行が上乗せする金利(金利スプレッド/利ざや)は、事務コストや貸倒コストなどに充てられ、残りが銀行の利益になります。

◆ 銀行の住宅ローン事業は儲からないのか?

11月に入ってから、国内の一部の銀行が住宅ローン事業の見直しを行っているとの報道がされています。なぜ住宅ローン事業の見直し、言い方を変えると縮小・撤退をする必要が出てきたのでしょうか? 銀行の内部事情の本当のところは分かりませんが、住宅ローン自体が儲からなくなった、あるいは、住宅ローンはもともと儲からない事業であったが他の事業で儲けが出ていたため事業を継続できていた(他の事業が儲からなくなったので住宅ローンの赤字を補てんできない)などでしょうか。

現時点で住宅ローンの事業見直しの報道がされている銀行は、メガバンクグループのみとなっており、いまのところ、住宅購入予定者や変動金利住宅ローン保有者が関心をもっている住宅ローン金利への影響は出ていないようです。

しかしながら、住宅ローン事業の採算が取れないための事業撤退であるならば、今後の方向としては、住宅ローンの採算改善への対策が取られることでしょう。また、住宅ローンの採算が取れていないというのが、既に報道されている銀行のみと考えるのは難しいところでしょう。

◆ 住宅ローン事業の採算性改善のために金利上昇?

一般的に事業の採算を改善するためには、コストの削減による利益の拡大と、値上げによる利益の拡大があります。一つ目のコストの削減は、今までも各銀行で積極的に取組んでいたと想像できますが、今後は大胆なコスト削減策に取り組む銀行も出てくるでしょう。例えば、サービス低下を前提としたコスト削減策、あるいは、人件費の削減を伴ったコスト削減策などでしょうか。

二つ目の値上げですが、住宅ローンの場合には銀行がとる金利スプレッドを多くする、結果として実行金利(または適用金利など)の上昇となります。まずは、金利優遇幅の縮小などが行われて実行金利が上昇してくるのではないでしょうか。

ここで注意すべきは、銀行の調達金利である短期プライムレートや10年国債の金利の低下が銀行の事業採算性を悪化させている訳ではないということです。銀行間の金利の引き下げ競争による金利低下により、銀行が充分な利ざやを確保できていないということが原因となっています。(消費者にとっては安く借りられることになりますが)

ということは、銀行が住宅ローン事業の見直しで利ざやを確保する方向に動くと、短期プライムレートや10年国債の金利が上昇しなくても、住宅ローン金利が上昇する可能性があるということです。

◆ 変動金利から固定金利へ借り換えるタイミングは?

変動金利と固定金利で、どちらの金利が高いか比べると、通常は固定金利の方が高くなります。過去10年間を振り返ると、一貫して固定金利の方が変動金利に比べて高く、今年10月時点では、メガバンク(三菱東京UFJ銀行、三井住友銀行)の変動金利型と固定金利特約型10年(当初固定期間引下げ)の実行金利での差は、固定金利型の方が0.425%高く設定されています。

上記のような状況を前提におくと、今年の10月に変動金利で住宅ローンを借り入れた人は、変動金利の金利が現時点より0.425%を超えて高くなると、当初から固定金利にしていた方が有利になってくる可能性があます。では、変動金利が高くなってきたら固定金利に切り替えれば良いかというと、そうでもありません。変動金利が高くなると当然、固定金利も高くなっております。

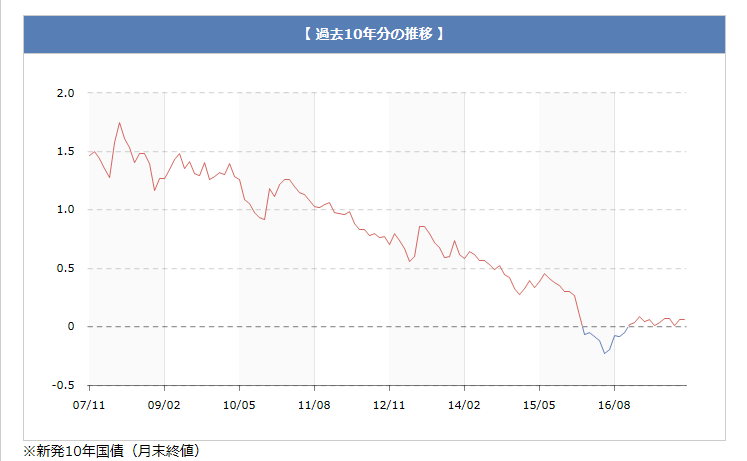

では、ベストのタイミングはいつかとなると、「今は金利が低く、これから金利が上昇する」という時期です。「今は金利が低いけど、これから金利が上がる」というタイミングはいつでしょうか? 3か月後でしょうか? 3年後でしょうか?・・・ なかなか難しい問題です。下のグラフは、新発10年国債の過去10年間の利回りです(日本相互証券株式会社のHPより)。

日本相互証券株式会社 のHPより

ベストのタイミングではないけれど、ベターなタイミングを問われたならば、将来の金利が上昇するタイミングは分からないので、「金利が低いうちに固定金利に変更するように」という回答になるのではないでしょうか。

タイミングも重要ですが、固定金利にも、全期間固定のタイプや当初○年間固定のタイプなどがありますので、ご自分に合ったタイプを選択することが大切です。また、家族構成や保有資産などによって、今後の資金計画も様々に変わってきますので、ライフプランや住宅ローンに詳しい経験豊富な専門家に相談しながら、最適な住宅ローンを選択されてはいかがでしょうか。

住宅ローンの専門家 紹介サイト

~ おまけ9 ~

トランプと

しんぞうの間を

見ておりぬ

変動と固定へ

めぐるこころは

~~ おまけ8のもと ~~

墨汁一滴改版 (岩波文庫) [ 正岡子規 ] 墨汁一滴改版 (岩波文庫) [ 正岡子規 ] |

瓶(かめ)にさす |

![]()

みんなの評価

(121 投票, 平均点: 4.92)

(121 投票, 平均点: 4.92)★を選択することで誰でも点数が付けられますので「ポチッ」とお願いします。

“住宅ローン 変動金利 から 固定金利 への 切り替え タイミングは?” に対して 14 件のコメントがあります

この投稿はコメントできません。

米国の長期金利が上昇しているようですね。日本は米国とは違うと言われているようですが、なんとなく不安です。

後で振り返ってみると、変動金利から固定金利へ借り換えるタイミングは今だったってことになるのではと考えてしまいます。

だったら、今のうちに固定金利に借り換えてしまえばいいのですが、金利が上がらなかったら、損しちゃいますしね。

毎回、堂々巡りしています。だれか助けて!

この3月は、フラット35 の金利が1.36%〜2.01%になり、前月より0.04%下がりましたね。うーん、固定金利に切り替えるタイミングが難しいですね。切替のタイミングを決めるのは本人の責任ですが、客観的な専門家に判断を委ねてしまいましょうか、、、

住宅ローンの借り換えのタイミングについて、安全志向の僕としては、直ぐにでも固定金利にするのが一番だと思う。僕は最初から全期間固定金利だから、あまり関係ないですが。

20年固定のフラット20 が0.5%とかになったら、喜んで借り換えますけど。

4月からは、フラット35の金利が、1.35%~2.01%になりましたね。さらに、前月より0.01%下がっています・・・。

6月のフラット35の金利が、1.37%~2.01%でしたが、7月からは、1.34%~2.01%になりました。最低金利が、0.3%下がりましたね・・・。

大手銀行5行の状況ですが、「10年固定型」の最優遇金利は、みずほ銀行が0.05%引き上げ、0.85%とする。他の4行は、りそな銀行が0.7%、三井住友信託銀行が0.8%、三菱UFJ銀行が0.85%、三井住友銀行が1.15% と据え置く。 「変動型」は大手銀行5行とも金利を維持する。

という状況のようです。

2018年8月の【フラット35】の金利が 1.340%~2.070% になりました。

先月は、1.340%~2.010% でしたので、最高金利が 0.060% 上昇しています。

これを、どのように解釈するか・・・、今後の行方が気になりますね。

2018年9月の【フラット35】の金利は、1.390% ~2.020%となりました。

メガバンクも9月から住宅ローン金利を、0.05% 上げていますので、フラット35も同水準の上昇ですね。

しかし、フラット35の最高金利が、2.070% から 2.020% に 0.05% 下がっています。大勢に影響はないと思いますが、なぜだろうと疑問が湧きます。なにか意図があるのでしょうか・・・?

2018年10月の【フラット35】の金利が 1.410%~2.070% になりました。

先月は、1.390%~2.020%でしたので、最低金利が0.02%の上昇ですね。

2018年8月の【フラット35】の金利が 1.340%~2.070% でしたので、8月と比べると最低金利が、0.07%の上昇ということになりますね。

全期間固定型の【フラット35】の2018年11月の金利が昨日発表されました。

借入期間が21年以上35年以下、融資率9割以下、新機構団信付で、1.450%となり、

先月(10月)から、0.04%上昇しました。

8月以降、毎月、金利が上がっていますね。

2018年7月末の黒田日銀総裁の長期金利の0.2%程度の上昇容認の発言の通り、1.57%まで上昇するのでしょうか?

2018年12月の【フラット35】の金利が 1.410%~2.070% になりました。

2018年7月以降の【フラット35】の最低金利の推移です。

2018年7月 1.34%

2018年8月 1.34%

2018年9月 1.39%

2018年10月 1.41%

2018年11月 1.45%

2018年12月 1.41%

今年の7月末の日銀 黒田総裁の 0.2%上昇容認発言から、上昇を続けていましたが、一旦小休止的なところでしょうか。今後の推移が注目されます。

2019年1月の【フラット35】の金利は、1.330%〜1.960% となりました。

2018年7月末にあった黒田日銀総裁の金利上昇に対する容認発言以前の水準に戻りました。

2019年2月の【フラット35】の金利は、1.310%〜1.960% となりました。

2018年7月の【フラット35】の金利は、1.340%~2.010%でした。そのときよりも、金利が低くなっています。

2018年7月末の黒田日銀総裁の「長期金利の0.2%程度の上昇容認」の発言は、賞味期限切れということでしょうか・・・。

このような現象をみると、変動金利から固定金利へ借り換えるタイミングは、本当に難しいですね。

2019年3月の【フラット35】の金利は、1.270%〜1.960% となりました。

2017年10月に新機構団信付き【フラット35】に変わってから、最低の金利水準となりました。

変動金利から固定金利への切り替えタイミングを計っている人は、そろそろ行動する時期かも知れませんね。

2019年6月の【フラット35】の金利が 1.270%~1.960% になりました。

以下は、2019年1月以降の【フラット35】の最低金利の推移です。

2019年1月 1.33%

2019年2月 1.31%

2019年3月 1.27%

2019年4月 1.27%

2019年5月 1.29%

2019年6月 1.27%

今年の前半は、安定した低金利状態が続いています。