住宅ローンの金利が1%上がったときの影響について考えてみよう

住宅ローンの借入期間中に、住宅ローンの金利が1%上がるのは、どのような場合があるのでしょうか。ここでは、「優遇金利の優遇期間が終了する」、「変動金利型の住宅ローンを借りていて短期プライムレート等の基準金利が上昇する」、「当初固定金利型の住宅ローンを借りていて当初固定金利期間が終了する」という3つのパターンについて説明します。

住宅ローンの借入期間中に、住宅ローンの金利が1%上がるのは、どのような場合があるのでしょうか。ここでは、「優遇金利の優遇期間が終了する」、「変動金利型の住宅ローンを借りていて短期プライムレート等の基準金利が上昇する」、「当初固定金利型の住宅ローンを借りていて当初固定金利期間が終了する」という3つのパターンについて説明します。

- 目次 -

優遇金利の優遇期間が終了する

フラット35 Sの金利Aプランは、現時点では、当初10年間について0.25%の金利が優遇されています。ところが、平成22年頃に借り入れたフラット35 Sは、なんと、当初10年間の金利優遇幅が1.0%でした。ということは、平成22年頃に借り入れたフラット35 Sは、平成32年頃には金利優遇の期間が終了して、借入れ金利が当初より1%上がってしまうことを意味します。

変動金利型の住宅ローンを借りていて短期プライムレート等の基準金利が上昇する

一般的な変動金利型の住宅ローンは、6か月毎の基準日の短期プライムレートなどの基準金利を基準として貸出金利が見直され、5年毎に返済額の見直しがされます。基準となる短期プライムレートが1%上昇すると、連動して変動金利型の住宅ローンの貸出金利が1%上昇する仕組みになっています。

当初固定金利型の住宅ローンを借りていて当初固定金利期間が終了する

変動金利型の住宅ローンではない場合でも、当初固定金利型の住宅ローンを借りていている場合には、当初固定金利期間が終了すると、再度固定金利にするか、変動金利にするかを選択することになります。このタイミングで選択した金利タイプの住宅ローン金利が上昇していると、その分が負担増になります。さらに、当初固定期間のみ金利優遇幅が拡大されている商品がありますので、このような商品の場合は当初固定期間が終了すると優遇金利幅が縮小されます。したがって、当初選択した住宅ローンの店頭金利と、当初固定金利期間終了後に選択した金利タイプの店頭金利の上昇幅と、当初固定期間終了後の優遇金利の縮小幅の合算が1%になると、住宅ローンの適用金利が1%上昇してしまうことになります。

住宅ローンの金利が1%上昇すると どのような影響が出るか

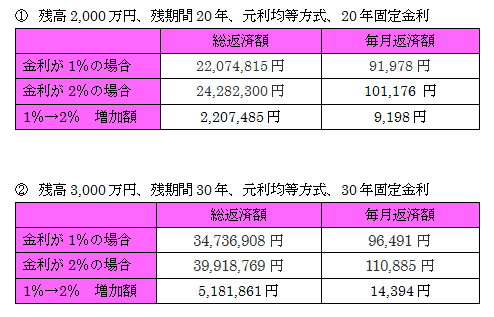

住宅ローンの金利が1%上昇するとどのような影響が出るでしょうか。具体的な事例を挙げて説明していきます。「現在の残高が2000万円、残りの返済期間が20年間の場合」と「現在残高が3,000万円残りの返済期間が30年間の場合」の2つのパターンについて、住宅ローンの適用金利が1%から2%へ上昇したときの返済額の比較を以下の表に纏めます。金利タイプは全期間固定、元利均等方式としています。

上表の通り、2,000万の残高、返済期間20年で金利が1%上昇すると、毎月の返済額が91,978円から101,176円となり、9,198円の増額となってしまいます。また、3,000万円の残高、残りの返済期間が30年の場合には、毎月の返済額が96,491円から110,885円となり、14,394円の増額となります。

一般的な家庭にとって、住宅ローンの毎月の返済額が9千円も値上がりする、あるいは1万4千円も値上がりすることは大変なことです。

さらに、借入時期にもよりますが、住宅ローンを借り入れた10年後には、住宅ローン控除も終了します。このタイミングで、住宅ローンの金利が上がっている場合には、返済額の増額と住宅ローン控除の終了というダブルパンチが、家計の収支を悪化させる原因となります。

住宅ローンの優遇金利幅縮小に備えて

住宅ローンの優遇金利期間が終了してしまう、当初固定期間が終了して優遇金利幅が縮小してしまうという場合には、どのような対策があるでしょうか。このような場合には、住宅ローンの借り換えを検討してみましょう。当初の借入時点よりも、現在の住宅ローンの金利が低い場合には借り換えの効果があります。一般的には、借り換えにより、再度、優遇金利の恩恵を受けることができますので、しっかりと検討してみましょう。

住宅ローンの借入期間を20年以下にでき、その後の金利を固定化したい場合には、フラット20に借り換えることも選択肢となります。

注意点としては、借換えの手数料、登記費用などの借換えによる諸費用が掛かりますので、諸費用を含めたうえで、借換えのメリットがあるのか慎重に検討しましょう。

変動金利型住宅ローンの金利上昇に備えて

住宅ローンの金利上昇時の影響を理解したうえで、当面は低金利が継続すると考え、変動金利型の住宅ローンを借り続けるという判断もあります。この場合は、どの程度の金利上昇までは家計が耐えられるかなどのシミュレーションをしておくことをお勧めします。

また、変動金利型の住宅ローンを選択した方の将来の金利上昇への備えとして次のような対策も検討されてはいかがでしょうか。全期間固定のフラット35と今回選択した住宅ローンの毎月返済額の差を計算して、変動金利型の住宅ローンの毎月返済額が1万円少ないという場合、変動金利を選択して得した1万円で毎月積立型の金融商品を購入する。このような対策をしておけば、万が一住宅ローンの毎月返済額が1万円増額となった場合でも、毎月の積立を中止して住宅ローンの返済に充てることで、家計の収支は保たれます。そして、さらに金利が上昇する場合には、過去に積み立てた金融商品を解約して、住宅ローンの返済の原資にすることが可能です。

別の考え方として、金利が低い今のうちに、長期間の固定金利型住宅ローンに借り換えておく方法があります。わざわざ、金利の低い変動金利型の住宅ローンから、金利の高い固定金利型の住宅ローンに借り換えることは、なにか損をしている気持ちになりますが、追加の金利を負担して、長期間の安心を買うことだと考えれば、選択肢として一考に値するのではないでしょうか。

普段から金融に携わっていない方は、住宅ローンだ、金利だ、という話は面倒なことだと思います。また、住宅ローンの手続きはさらに面倒なので、とりあえず放置している方も多いのではないでしょうか。ですが、せっかくこの記事を読んでいただいたのですから、この機会に住宅ローンの見直しをしてみてください。そして、見直しすることが面倒な方は、住宅ローンの専門家を活用してみてください。

~ おまけ23 ~

![]()

![]()

わが庵は

千代に八千代に

さざれ石の

岩音鳴りて

龍のすむまで

~~ おまけ22のもと ~~

一握の砂/悲しき玩具改版 石川啄木歌集 (新潮文庫) [ 石川啄木 ] 一握の砂/悲しき玩具改版 石川啄木歌集 (新潮文庫) [ 石川啄木 ] |

友がみな |

みんなの評価

(117 投票, 平均点: 4.95)

(117 投票, 平均点: 4.95)★を選択することで誰でも点数が付けられますので「ポチッ」とお願いします。

“住宅ローンの金利が1%上がったときの影響について考えてみよう” に対して1件のコメントがあります。

この投稿はコメントできません。

画像は国旗ですね。直ぐにわかりました。