機構団体信用生命保険特約制度「デュエット」を活用して妻の生命保険を安くする

共働き世帯では、2人分の収入が得られます。半面、2人分の収入を前提とした資金計画を立てることになりますので、どちらか一方に万が一のことが起こった場合に備えておくことが必要です。

共働き世帯では、2人分の収入が得られます。半面、2人分の収入を前提とした資金計画を立てることになりますので、どちらか一方に万が一のことが起こった場合に備えておくことが必要です。

そこで、「ずっと固定金利の安心【フラット35】」の借入れを検討していて、しかも配偶者との収入合算を考えている方には、機構団体信用生命保険特約制度「デュエット」がおすすめです。

- 目次 -

機構団体信用生命保険特約制度とは

機構団信特約制度とは、住宅ローンの債務者に、死亡または所定の高度障害状態になる等の万が一のことがあった場合、団信に加入していれば残りの住宅ローンが全額弁済されるという保障制度です。

機構団信への加入は、満15歳以上 満70歳未満(満70歳の誕生日の前日まで)の方が対象となります。また、機構団信の保障は、最長で満80歳の誕生日の属する月の末日まで続きます。

機構団信には、機構団信(機構団体信用生命保険)、3大疾病付機構団信(3大疾病保障付機構団体信用生命保険)の2つのメニューがありますが、「デュエット」では、3大疾病付機構団信(3大疾病保障付機構団体信用生命保険)を利用できません。

「デュエット」(夫婦連生団信)とは

「デュエット」とは、連帯債務者であるご夫婦2人で加入することができる機構団信です。ご夫婦のどちらか一方の加入者が死亡または所定の高度障害状態になった場合には、住宅の持分や返済額等にかかわらず、残りの住宅ローンが全額弁済され、ローンの返済義務は残りません。

また、「デュエット」を利用できるご夫婦とは、戸籍上の夫婦、婚約関係、内縁関係にある方々です。

民間の銀行で一般的なペアローンの場合には、夫婦それぞれが住宅ローンを組み、それぞれが団信に加入することになります。この場合、どちらか一方に万が一のことが起こった時には、団信により、その方の住宅ローンのみが弁済されることとなります。

「デュエット」には、収入合算をしている夫婦間の住宅持分や返済額等にかかわらず、残りの住宅ローンが全額弁済され、ローンの返済義務は残らないという特長があります。

「デュエット」の特約料

「デュエット」2人分の特約料は、1人加入の特約料の約1.56倍となります。

具体的には、機構団信の特約料は、借入金利に上乗せする形で支払うことになっています。2018年12月時点で、「デュエット」に加入する場合には、新機構団信付き【フラット35】の借入金利+0.18%となります。

単純計算すると、1000万円に対する特約料(0.18%)は、年間18,000円となります。住宅ローン残高の減少により、保障される金額が減っていきますが、「デュエット」はかなりパフォーマンスがよい保険商品と言えるのではないでしょうか。

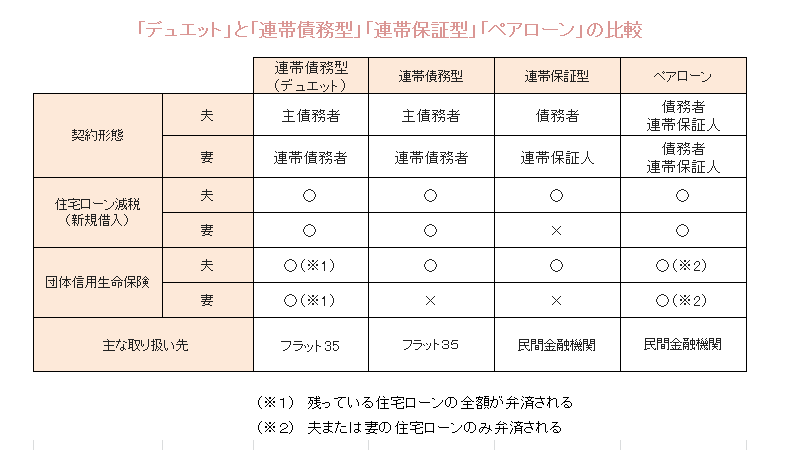

「デュエット」と「連帯債務型」「連帯保証型」「ペアローン」の比較

最後に、「デュエット」と「連帯債務型」「連帯保証型」「ペアローン」について、分かりやすいように下表にまとめましたので、ご覧ください。下表では、夫が(主)債務者で、妻が連帯保証人または連帯債務者になる前提での比較となります。

~ おまけ60 ~

黄昏て

黄昏て

流星群を

見上げて夜

ふしてゐませの

君ゆりおこす

~ おまけ59のもと ~

サバンナの

サバンナの

像のうんこよ

きいてくれ

だるくせつない

こわいさみしい

(穂村弘)

シンジケート

みんなの評価

(29 投票, 平均点: 4.97)

(29 投票, 平均点: 4.97)★を選択することで誰でも点数が付けられますので「ポチッ」とお願いします。